2025游戏初创融资创十年新低 资本转投消费应用

核心要点:2025年上半年全球游戏初创公司融资总额仅约6.27亿美元,创十年来新低,规模远低于过往年份。受行业整合收窄退出渠道、发行渠道规则变化抬高门槛影响,游戏风投回报模型失效,资本从游戏领域流出,大量转向消费应用领域,消费应用因更稳定的回报逻辑获得更高估值,更受资本青睐

与疫情带来的红利期相比,游戏行业投融资这几年过得相当艰难,裁员潮、工作室关闭、项目被砍…这些表象的背后,游戏也不再是资本眼中的宠儿。只不过,当游戏投资越来越少的时候,应用投资反而逐步增长。从游戏业流出来的资金,并没有全部流出到AI技术或者其他领域,而是相当一部分被APP市场吸收。

最近,外媒dof撰文称,2025上半年,游戏初创公司仅融资6亿美元,成为十年来新低,而多个私募资金则筹集了百亿美元级的资金,用于支持应用领域。那么,应用为啥比游戏更受资本青睐了呢?以下是Gamelook编译的完整内容。

2025游戏初创融资创十年新低

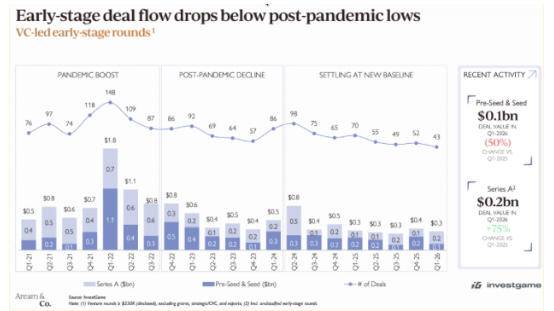

根据Crunchbase数据,2025年上半年,游戏初创公司的融资总额约为6.27亿美元,按此趋势推算,全年总额将是十多年来的最低值。这仅仅是2021年峰值时期125亿美元的一小部分,也远低于2024全年的25.4亿美元,2025年没有一笔游戏创投轮次突破1亿美元。

与此同时,消费类应用正畅游在资本的汪洋中。a16z 在2026年1月募资150亿美元,其中包括一支专注消费领域的应用基金。L Catterton 在2025年跨策略募资110亿美元,是史上规模最大的消费领域专项募资。资本并没有离开风险投资,它只是离开了游戏。

击穿游戏风投的数学题

风险投资押注的是超额回报,一只典型的风投基金目标是在约十年内实现3倍回报,靠少数赢家撑起整个投资组合。要让这笔账算得过来,投资者需要可预测性,也需要可扩展性。自2012年以来,手游兼具可预测性和可扩展性,复合年增长率(CAGR)保持在两位数,风险资本持续流入新成立和正在扩张的公司,用于支撑新游戏开发和用户获取。

行业整合收窄退出渠道

2022年之后,行业遇到的第一个问题是整合。过去那些开出5000万到5亿美元支票收购中小型工作室的公司,自身陆续被并购:Zynga 被 Take-Two 买下,动视暴雪被微软吸收合并,King 早已并入动视。还在做收购的玩家越来越少,退出渠道收窄,而投资者需要退出才能证明自身存在的价值。

发行渠道变化拉高适投门槛

第二个问题是发行渠道的规则变化。当苹果弃用 IDFA 后,一夜之间重置了移动营销的效率,定向数据减少意味着广告支出效果下降、回本周期拉长、营销预算削减,最终导致下载量和收入双双降低。市场又回到了靠增长黑客、K因子、IP联动和明星代言来拉新获客的时代,没有这些资源的初创公司生存空间被大幅压缩。

上述动态直接影响了基金的回报模型:如果你管理着一只1亿美元的游戏基金,你需要持有一家公司10%的股权,且这家公司的估值达到10亿美元或以上才能回本。以如今的估值倍数来看,这意味着一家年营收在3亿到7亿美元之间的公司,而当前市场环境下,能达到这一水平的独立手游公司屈指可数。

疫情红利期游戏基金的规模被撑到了不正常的水平:一笔2000万~5000万美元的收购,按8%~10%的持股比例,为基金回报200万~400万美元;一笔1亿~2亿美元的退出,按7%~10%的持股比例,回报1000万~1400万美元。疫情期间募集的超大型基金,需要多次中彩票级别的退出才能向LP返还本金,更不用说产生利润了。

从游戏流出的资本流向了哪里

但从游戏领域流出的资本并没有全部涌入企业级AI和国防产业,其中很大一部分正在流向消费应用。消费应用公司的崛起速度令游戏初创公司望尘莫及,而且退出案例正在频繁发生。

Duolingo 在2025年预订收入突破10亿美元,营收同比增长35%,市值一度达到95亿美元,约17倍的远期营收倍数,是大多数游戏公司永远无法企及的估值水平。该公司拥有5000万日活用户、830名员工,以及超过3亿美元的调整后 EBITDA。

体重管理应用Noom 2023年 ARR(年度经常性收入)突破10亿美元,在2021年F轮融资时估值37亿美元,对应约6倍营收倍数。它凭借订阅模式和可预测的用户队列行为,从2017年的1200万美元 ARR 增长到2021年的6亿美元。

运动社交平台Strava 于2026年初秘密提交了IPO申请,年度经常性收入接近5亿美元,同比增长约50%,预计IPO估值在30亿美元以上。Oura Health 在2025年10月的E轮融资中募集9亿美元,估值110亿美元,跻身全球最具价值的消费健康科技公司之列。

反观游戏行业,2025年最大的游戏并购交易由现有巨头和私募股权驱动,而非获得风投支持的初创公司实现退出。CVC Capital Partners 向 Dream Games 投入25亿美元,后者年营收接近20亿美元;Plarium(《RAID: Shadow Legends》开发商)被 Modern Times Group 以6.2亿美元收购,另有2亿美元的盈利对赌,收购价格约为年营收的3倍。

游戏行业唯一健康的营收倍数案例,是 Scopely 以35亿美元收购 Niantic 游戏部门,《Pokémon Go》作为Niantic最大的产品,年收入约5亿美元。但这些交易都发生在成熟玩家之间,初创公司这一层正在被挤压出局。

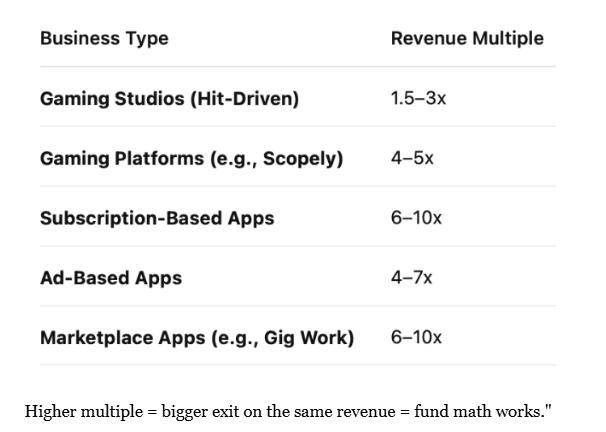

为什么应用能拿到更高的估值倍数

不同业务类型的收入倍数差异,直接决定了资本的选择方向。相同营收规模下,更高的收入倍数意味着更大的退出价值,风投的回报模型才能成立。

从收入倍数来看,依赖爆款的游戏工作室仅能拿到1.5-3倍的估值,游戏平台也只有4-5倍,而订阅制应用、平台类应用的估值倍数可以达到6-10倍,广告类应用也能拿到4-7倍。核心原因在于非游戏的应用业务,可预测性、可扩展性、用户粘性更强,没有游戏行业依赖爆款的高风险属性,更符合风投的回报逻辑。